数据说明:本次报告中的馆配数据均来自商报·卷藏采样的1200所图书馆入藏的2005年及以后出版的中文纸质图书数据。此次分析以2015年下半年~2016年上半年、2016年下半年~2017年上半年(每年7月到次年6月)2个自然年进行分析统计。(报告中分别以“上一年”和“这一年”代称。)

现状:高校馆与公共馆冷热不均

市场规模同比增长4.67% 但复本率逐年下滑

这一年来馆配市场持续活跃,除单品种馆配册数下降7.28%外,其他各项馆配指标均有不同程度的提升。其中市场规模上升4.67%至18.2亿元,馆配品种数同比增加9.96%至120.5万种。(见表1)

表1 2015下半年~2017上半年馆配整体市场概况

不过,从近5年馆配书复本来看,复本量呈逐年下滑之势,从2012年的2.83册/种,跌至2016年的2.51册/种,5年间跌幅为11.31%。这种现象的产生,是电子书的冲击、纸质图书价格上涨、有声阅读的盛行以及读者阅读偏好等各项因素综合作用的结果。(见图1)

图1 2012年~2016年单品种馆配册数变化

高校馆维稳,公共馆继续高歌猛进

由于单品种馆配册数的下降,这一年来高校馆细分市场码洋同比减少0.83%,究其原因,图书馆物理空间的不足、电子阅读的冲击,都对纸质书的馆藏产生一定的影响。其中,高校馆“211工程”及高职高专类院校馆的码洋均有3%左右的增幅;但一般本科类院校馆由于品种及单品种馆配册数的下降,在单册价格上升的情况下,依旧未能促进码洋的增长。

公共馆则一方面得益于“十二五”及“十三五”期间国家对公共文化事业的大力扶持,另一方面,2017年为全国第六次县级以上公共图书馆评估年,这一年来是公共馆扩展采购工作的高峰期,也因此,公共馆市场码洋同比提升17.03%。源于品种及册数的显著提高,各层次公共馆的码洋均有增长,其中省级馆、县级市馆的码洋增幅均在20%以上。

虽然近年来公共馆市场持续以两位数增速增长,但无论从采购码洋还是采购品种呓,高校馆的单馆平均采购量均高于公共馆。二者单馆平均采购品种相差0.4万种,采购码洋却相差了100余万元。究其原因,公共馆的馆藏更多为大众文学及普读类读物,高校馆则对各种专业性图书数量要求更高,专业性图书定价也高于大众文学及普读类图书。(见表2~表4)

表2 2016下半年~2017上半年 高校馆与公共馆馆配概况

表3 2016下半年~2017上半年 高校馆与公共馆各层次码洋同比变化

表4 2016下半年~2017上半年 高校馆与公共馆单馆馆配量比较

市场结构:文学类表现亮眼

馆配结构:文学类同比上升1.96个百分点

馆配“大头”文学类(I类)图书这一年来表现亮眼,以近21%的市场份额傲居榜首,同比增长1.96个百分点,在22大类中增幅最大;自科类馆配主力工业技术类(T类)图书以15.19%的市场份额排名第二位,但相较于上一个自然年,码洋份额下降了1.22个百分点,在各类别中降幅最大。此外经济类(F类),历史、地理类(K类)图书市场份额也达到10%以上。

从自科与社科角度来看,社科类(A~K类)图书市场份额同比上升1.58个百分点,自科类(N~X类)图书同比下降1.18个百分点。(见图2、表5)

图2 2016下半年~2017上半年各类别图书码洋份额

表5 2016下半年~2017上半年各类别图书码洋份额比较

(馆配市场图书分类依照中图分类法,A类为马克思主义、列宁主义、毛泽东思想、邓小平理论;B类为哲学、宗教;C类为社会科学总论;D类为政治、法律;E类为军事;F类为经济;G类为文化、科学、教育、体育;H类为语言、文字;I类为文学;J类为艺术;K类为历史、地理;N类为自然科学总论;O类为数理科学和化学;P类为天文学、地球科学;Q类为生物科学;R类为医药、卫生;S类为农业科学;T类为工业技术;U类为交通运输;V类为航空、航天;X类为环境科学、安全科学;Z类为综合性图书。)

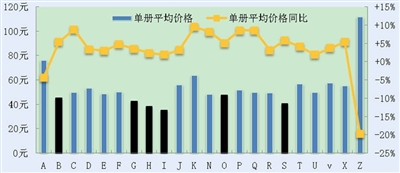

单册平均价格:综合性图书单价突出

这一年来整体馆配市场单册平均价格为47.49元/册,各类别中低于整体馆配市场单册平均价格的有6个(如图3黑色柱状图所示)。各类别中单册平均价格最高的是综合性图书(Z类)的111.83元,其次是马列毛邓(A类)的76.33元。

图3 2016下半年~2017上半年各类别图书单册平均价格

图书价格区间:45元以上图书TOP20出版社更具市场优势

从整体馆配市场和TOP20出版社的价格区间分布来看,二者以45元为分水岭,45元及以内的图书整体市场更显份额优势,45元以上的图书则是市场前20名(TOP20)出版社更具竞争力。从价格区间图书类型上来看,25~30元区间以文学小说、少儿、普读类图书为主;35~40元区间内,则以经管类、历史读物、工业技术基础性读物居多。(见图4)

图4 2016下半年~2017上半年入藏图书价格区间分布

近5年版图书价格:持续走高,且TOP20出版社>整体馆藏>CIP数据

2012年~2016年的单册平均价格规律为TOP20出版社>整体馆藏>CIP(图书在版编目)数据。究其原因,TOP20出版社多为综合性科技社、专业社、大型文献社,这些出版社图书单价均偏高,且每年都有以国家图书馆出版社为代表的古籍社跻身其中,进一步拔高了TOP20出版社的单册平均价格。

抛开TOP20出版社的典型现象,比较整体馆藏和CIP数据中的图书价格变化可知,2012年~2016年整体馆藏与CIP数据变化均表明图书的单册平均价格近年来持续走高,这与近年CPI价格上涨和纸张成本上升等因素有很大的关系。(见图5)

图5 2012~2016年版图书价格变化

各年版图书市场份额:过往图书仍有较大市场

整体来看,2015年入藏的新书与前一年版图书市场份额略逊于2016年,此后出版的图书则是2016年入藏的较占优势。两年中均是前一年版图书贡献力度大,市场份额超过40%。由此可见,旧版书的市场接受度越来越高,出版社可利用这一特点清理库存、合理安排旧版书及新书的销售配比。(见表6)

表6 2015与2016入藏的各年版图书市场份额分布

市场领先者:TOP20社担当主角

TOP20出版社:科技社和社科社持续发力

依据这一年来市场占有率,我们列出TOP20出版社及和上一年比较的排名变化。整体来看,有8家出版社名次保持不变,7家名次上升,5家下降,排名变化范围也多徘徊在2个位次。TOP20出版社类型分布规律跟整体出版社一致,仍是科技社、社科社和大学社数量优先。此外,不论从馆配码洋亦或单册平均价格来看TOP20社均略有下降,但市场排名较为稳定。(见表7、表8)

表7 2016下半年~2017上半年 TOP20出版社及排名变化

表8 TOP20出版社概况比较

鉴于工业技术类(T类)在TOP20出版社中的重要性,我们对市场TOP20出版社的T类进行价格和品种分析。通过图6可知,图书市场份额集中在45元~80元区间段内,该区间码洋合计为51.33%,品种份额集中在25元~60元区间段内,该区间品种份额合计为66.49%。

图6 TOP20出版社T类图书价格区间分布

通过对市场TOP10出版社进一步分析,我们发现,这些出版社馆配图书中的TOP5类别,基本可以占到该社馆配总额的7成左右,像机工社甚至达到87.10%。这TOP5也代表了前10大社的拳头产品或者说他们的生命线。虽然目前出版社都在讲求综合发展,但各社仍然有各自的市场强项。比如第1名到第5名的出版社,第一大类都是工业技术类T类,只是占据各社不同的份额。(见表9)

表9 TOP10出版社馆配图书TOP5类别分布

京版与地方版呈6:4比例分布

从市场集中度来看,前20%的出版社贡献了超过70%的市场码洋份额,核心出版社担当了市场的主角,“二八法则”明显。从出版社类型来看,科技社、社科社和大学社无疑担当了行业翘楚,三者所携市场份额合计占到整体馆配市场的6成以上。从出版社区域分布来看,京版社一枝独秀,市场份额达64.49%,其市场份额与地方版出版社大致成6:4的比例分布。(见图7、图8)

图7 整体市场出版社集中度分析

图8 整体市场出版社类型分析

馆配畅销书目 当代小说唱主角

从表10可见,这一年来馆配市场最受欢迎书目TOP10,全部是文学类,大部分为小说。这一排名与畅销书市场有很大程度的重合,譬如《巨人的陨落》《自在独行》《好吗好的》《人民的名义》这几本与也是畅销书市场炙手可热的图书。

表10 2016下半年~2017上半年馆配市场最受欢迎书目TOP10